【この記事は2026年1月16日に作成されました】

この記事はMCTMTの記事と密接な関わりがあります。

「Form IT-203-A」と「Form IT-203-B」はいずれも収入の割り当てをするための書類です。本記事では、各Formのinstructionをベースに、基本的な部分を解説していきます。

IT-203-Aを使う者

IT-203-Aは3つの用途があります:

– NY州内外でビジネスするNY非居住者が、NY州内のincomeの割当額を算出

– MTCD Zone 1内外でビジネスする者が、同Zoneのincome割当額を算出

– MTCD Zone 2内外でビジネスする者が、同Zoneのincome割当額を算出

🤔したがって、最大で3枚のIT-203-Aを個人申告に添付することになります。

提出すべき枚数がわかりにくいケースについて、以下のとおり補足します:

– NY非居住者が州内ビジネスをひとつのZoneでのみ行っている → 1枚

– NY非居住者がひとつのZoneの内外およびNY州内外でビジネスをしている → 2枚

ここでいう「エリア外でビジネスする」は「デスク・オフィス・店舗・倉庫・工場・代理店やその他ビジネスが体系的かつ定期的に行われる場所を、エリアの外で保有・維持・操作・占有していること」を意味します。

単に偶発的や分離されたビジネス取引をエリア外で行っているだけでは、当該ビジネスをエリア外のものと考えることはできません。また、エリア外に通常のビジネスの場所を持っていない場合、たとえ納税者や代理人がエリア外へ出張していたとしても、エリア外の収入として割り当てられる部分はゼロとなります。

IT-203-Aの割り当ての考え方

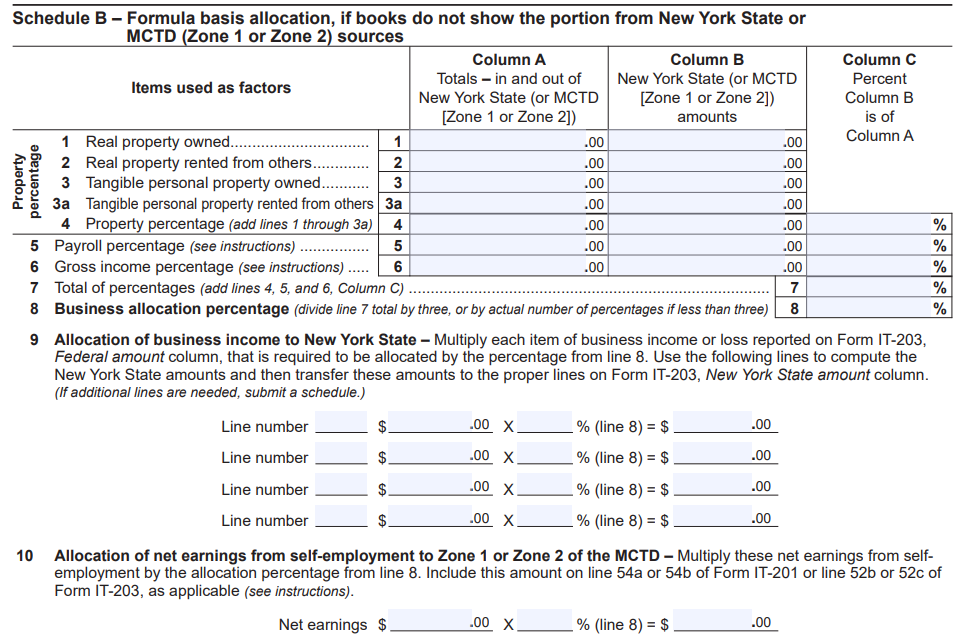

基本的には帳簿に基づいて収入を割り当てます。その場合はIT-203-Aだけを埋めればOKです。ですが、帳簿から決定できない場合はSchedule Bも埋めなくてはいけません。

仮にSchedule Bがビジネス割合の実態をうまく表しておらず、別の方法で割り当てを計算する(その場合は詳細な説明を別途添付する)場合であっても、いったんSchedule Bは埋める必要があります。

🤔実態がどうであれ、Schedule Bを埋めるための情報はお客様から預からないといけませんね。

ただし、不動産賃貸については注意が必要です。賃料収支、売却・交換・処分に伴う損益は割り当ての対象とはなりません。これらは完全に物件所在地に紐づいたものとされます。

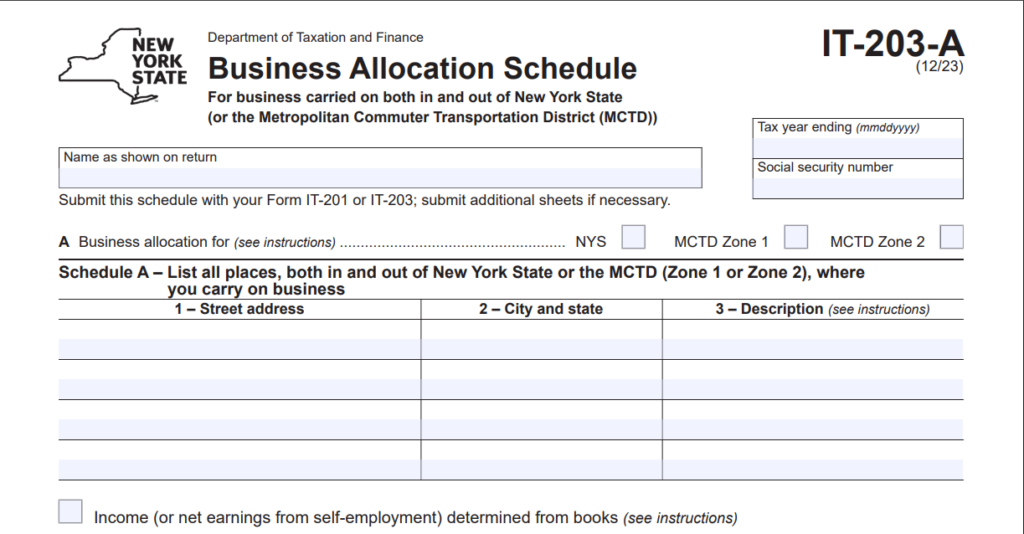

IT-203-Aの記載方法

IT-203-Aは2つのパートに分かれています。まずはSchedule Aまで見てみましょう。

Schedule Aでは、納税者がビジネスを行っている場所をすべて記載します。

また、明らかにエリア内の収入であるということがわかるように口座を保有している場合、「Income (or net earnings…」にチェックを入れ、Schedule Bには何も記入しないようにしましょう。

次にSchedule Bです。

補足説明が必要なのは以下です。

(1) Line 1のReal property ownedは、平均のadjusted basisを記載します。つまり、期首時点および期末時点でのadjusted basisを足して2で割った数値となります。

(2) Line 2のReal property rented from othersには時価を記入しますが、通常は当該課税年度に支払うべきgrossの賃料の8倍が数値として採用されます。

ここにはいわゆる賃料のほか、賃料に加えて or 代わりに支払う費用も含まれます。つまり、各種契約に基づき支払う利息・税・保険料・修繕費なども含めなくてはいけません。

(3) Line 5のPayrollにおいては、independent contractorやindependent sales agents等に支払った報酬を含めてはいけません。しかし、line 6のGross incomeは、それらの者によって売り上げられた金額も含めることになります。

(4) Line 5のPayrollのColumn Bにはエリアに紐づいた金額を記入しますが、ここでいう「紐づいた」は、エリア内で働いている場合のほか、そこから出張したり営業のため外出したりしている場合も含みます。

IT-203-Bを使う者

先ほどのIT-203-Aはいわば個人事業主のための割り当てテンプレートでした。他方、ここから述べていくIT-203-Bは給与収入を得ている者のためのテンプレートです。

🤔混乱を避けるために補足です:MCTMTは個人事業主や雇用主に課せられる税金ですので、給与収入だけを受け取っている者であればMCTMTの計算は必要ありません。したがって、IT-203-BではMCTMT云々という議論は出てこず、あくまでNY州内外の収入の割り当てが行われています。

具体的には、非居住者・部分居住者が提出するForm IT-203のline 1(下記ハイライト部分)のFederal amountに州内外で稼得した給与収入が含まれる場合、IT-203-Bを使って当該給与収入を州内外にきちんと割り当てなくてはいけません。

※ビジネスの成果量と収入金額が直接関係していない場合であっても(例:時給制)、IT-203-Bの割り当ては必要です。

※合算申告をしている場合でも、IT-203-Bはそれぞれ提出します。

IT-203-Bの記載方法

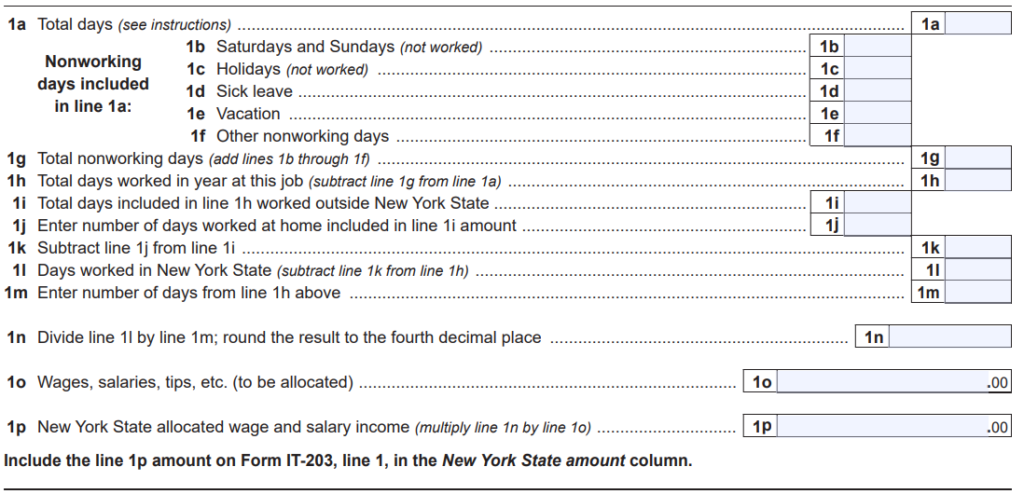

まずはSchedule Aを見てみましょう。

Work days(勤務日)の取扱いは要注意です。勤務日とは「仕事の通常の業務を遂行する義務がある日」のことです。

🤔オフィスに行ったかどうかでは判断されませんので、リモートワークした日もNY税法上は「勤務日」として扱うわけですね。

「州外勤務日」として認められるためには、「雇用主がいる場所では通常遂行できないような業務をしているかどうか」で判断をします。単に州外で勤務してもらう方が便利だから、という理由では「州外勤務日」にカウントすることはできません。

また、自宅勤務日が州内勤務日となるためには、従業員が割り当てられた仕事場や主たる仕事場(仮に「所属オフィス」と呼びます)が州内に存しなければいけません。所属オフィスが州外にあれば、自宅勤務日は州外勤務日となります。つまり、大切なのは当該従業員の所属オフィスがどこかという点ですね。

🤔ただし、州外にある自宅兼事務所がbona fide employer officeとして認められていれば、自宅勤務日も州外勤務日となります。Bona fide employer officeの定義はTSB-M-06(5)Iに記載されており、「主要因を満たす」または「最低4つの副要因と3つの他要因を満たす」ならば、当該自宅兼事務所をbona fide employer officeと認めることができます。深くは立ち入りませんが、主要因のみ軽く触れておくと「自宅兼事務所の中または近くに専門的設備があり、雇用主の場所にはそれがない」です。

各lineの説明は以下のとおりです:

(1) Line 1aは当該職場に雇用されている期間を記載します。通年を通して勤務しているのであれば、基本的に365日となるはずです。

なお、途中で転職した場合はline 2aに2社目での勤務期間を記入します。

(2) Line 1oにはNY非居住者期間に受け取った給与等を記載します。年の途中でNY州を転出もしくは転入した場合、居住期間に稼得した給与は含めてはいけません。

(3) 複数の職場に勤務していた納税者であれば、line p(1p, 2p, 3p…)が複数存在するはずです。Line 1pには、それらを合計した金額を記載します。また、夫婦合算申告の場合は、配偶者のIT-203-Bのline pに書かれた金額も合算して記載します。

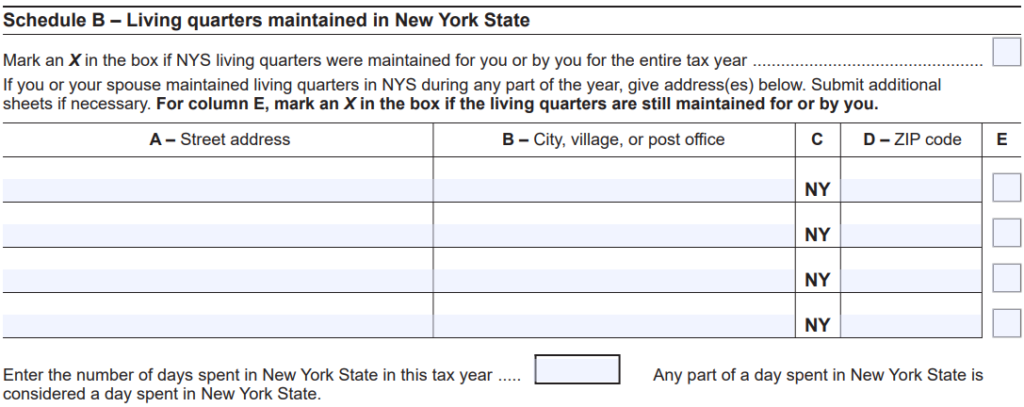

次にSchedule Bを見ます。

このScheduleは、Form IT-203 item H(下記ハイライト部分)にYesと回答した場合に記入が必要です。

ここでいうliving quarterには通年使用に適したあらゆる住居のうち、納税者もしくは配偶者が保有あるいは費用負担していたり、納税者が使用するために他者・家族・雇用主が保有していたりするものを指します。

🤔想定しうる「家」は、だいたいliving quarterの要件を満たしそうですね。

夫婦合算の納税者の場合、NY州で過ごした日数が夫婦間で異なるのであれば、より多い日数を記載します。

また、単に州を飛行機・電車・バス等の通常の移動手段で通過しただけの日は、州滞在日にはカウントしません。

なお、item HがYesであり、州内に184日(丸一日でなくとも1日とカウント)以上滞在していた場合、NY税務上の「居住者」扱いになる可能性があります。居住者であれば、Form IT-203ではなくForm IT-201を提出することになります。

🤔NY州におけるresident, nonresident, part-year residentの定義についてはこちらの記事で詳説しました。

🤔ただし、Form IT-201を使う場合でも、MCTDに割り当てるパーセンテージを計算するために IT-203-Aが登場するケースがあります。同じ計算をするだけなので、独立して「IT-201-A」みたいなものを用意する必要はないですよね。

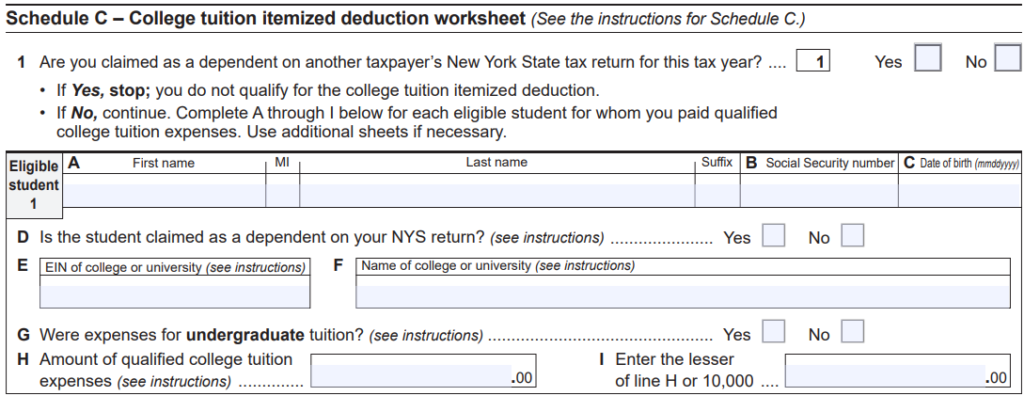

次にSchedule Cを見てみましょう。これは

※Elibigle student 2と3の構造は1と同じなので割愛。

もし納税者・配偶者・被扶養家族が高等教育の生徒であれば、学生1名あたり最大$10,000の「学費項目別控除」の対象になるかもしれません。Schedule Cは当該控除を計算するためのworksheetです。

※納税者自身が誰かの被扶養家族として申告に含められてしまっている場合、Schedule Cを埋めてはいけません。

※被扶養家族としてカウントできる数には上限はありません。

※被扶養家族がNY州所得税が免除されている者も、当該家族を適格な学生としてカウントして構いません。

※当該高等教育が学費項目別控除の対象になっているかどうかは別途調べる必要があります。また、一般に学士(undergraduate)の入学や登録費用は対象になりますが、それ以外の入学・登録費用は対象になりません。

※New York 529 college saving programのように、生徒の代わりに支払ってくれる適格な学費プログラムを利用している場合、当該支払いも学費項目別控除の対象となります。また、被扶養家族のために当該プログラムが支払ったものについては、納税者自身が支払ったものとみなされます。

※その他の者によって支払われた適格な学費は、学生自身が支払ったことになります。しかし、申告書上で生徒が誰かの扶養家族として扱われている場合、当該扶養している納税者のみが学費項目別控除を主張できます。

各lineの説明は以下のとおりです:

(1) Line Dは、当該生徒が納税者本人や配偶者であればNoとなります。

(2) Line EやFの情報はForm 1098-Tを参照するか、当該教育機関に問い合わせましょう。

(3) Line GがNoとなってしまった場合、当該控除の対象とはなりません。

(4) Line Hに記入する金額は、当該課税年度に支払った総額です。たとえば2026年度から始まる学期について2025年に支払った場合、その金額は2025年度の申告に含めることになります。

※ごく自然ですが、雇用主からreimburseされた金額はline Hには含められません。また、奨学金や大学の金銭補助プログラムを受けたり、費用が還付されたりしたときは、当該金額を減額する必要があります。

最後に

NY州は他州から働きに来ている方も多く、multi-stateのケースも頻出すると思われます。したがって、nonresidentやpart-year residentにとってForm IT-203-AやIT-203-Bは正確な申告をするうえでカギを握ってくるでしょう。まずは基本をしっかりマスターして、的確な取り扱いや割り当て計算ができるようになりましょう。

コメントを残す

コメントを投稿するにはログインしてください。