【この記事は2026年1月13日に作成されました】

当記事では、New York州独自の税制のうち「Metropolitan Commuter Transportation Mobility Tax(MCTMT)」について学んでいきます。

なお、Form MTA-305のinstructionおよびForm MTA-6のinstructionをベースに記載しています。本記事は基礎編として位置づけているため、いったんNY Codeの原文に立ち入ることは避けました。

そもそもMCTMTとは?

MCTMTはMetropolitan Commuter Transportation District(MCTD)でビジネスをしている雇用主に対して課せられます。

🤔さっと調べたかぎりでは、MCTMTは同エリアの交通インフラの整備等の財源として徴収されているようです。

MCTDとは以下のとおり2種類に分けられています:

– Zone 1:New York(Manhattan)・Bronx・Kings(Brooklyn)・Queens・RichmondStaten Island

– Zone 2:Rockland・Nassau・Suffolk・Orange・Putnam・Dutchess・Westchester

誰が提出義務を負うのか?

MCTMTは、雇用主がcovered employeeに支払うpayroll expense(以下payroll)に課せられます。

あくまで雇用主に課される税であるため、MCTMTを従業員への給料から天引きすることは認められていません。

また、NY州所得税の源泉徴収をする義務を負う雇用主が対象です。

詳細は後述しますが、個人事業主であっても年間のnet earningが$150,000を超えるようであれば提出・納税義務が生じることがあります。

ただし、たとえば以下のケースにおいては提出義務は生じません:

– 四半期中のcovered employeeへのpayroll総額が$312,500を超えない雇用主

– 政府関係・教育関係など一定の要件を満たす雇用主

– Zone 2にcovered employeeがいるような地方政府

– Household employeeに給与を払っているhousehold employer

🤔アメリカの世帯年収の中央値は約$85,000(約$21,000 per quarter)です。NYという土地柄、高い給与を受け取っている者が多いとは思いますし、業種等によって給与は大きく異なってきますが、従業員が15名を超えているならばMCTMTを考慮すべき可能性は高そうですね。

🤔$312,500を超えなくても、後述のケースのように、すでにMCTMTを支払っておりその過不足を精算するために申告をするケースはあります。しかし「前の四半期で申告していたから」という理由だけでは、今期ゼロ申告をすべきとはなりません。

いつ提出・納税するのか?

MCTMTは四半期ごとに計算されます。Form MTA-305の提出および納税は、それぞれの四半期の翌月末までに行わなければいけません。

たとえば第1四半期(1月~3月)分であれば4月30日がdue dateとなります。

ただし、PrompTax Program(電子納税プログラム)を通じて源泉税を納めなければいけない雇用主は、当該源泉税を納めるのと同時にMCTMTを納める必要があります。

※PrompTax Programで納税した額に過不足がある場合は、Form MTA-305にて過不足額を算出することになります。

Covered employeeとは?

Covered employeeとは、その提供する役務がMCTDに割り当てられるような従業員のことです。なお、法定従業員も含みます。

🤔法定従業員(statutory employee)とは、common law的には請負でありながら、実態的には従業員であるような者を指します。本記事では深く立ち入りませんので、詳しく知りたい場合はこちらを参照してください。

ここでいう「MCTDに割り当てられる」かどうかを判断するには、次の順番でテストを行っていきます。もしテストの答えがyesであれば、その時点で当該役務はMCTDに割り当てられると判断でき、noであれば次のテストに進みます。

(1) Localization test

役務を提供している場所が完全にMCTDであるか、あるいはMCTD外で行っている仕事がMCTD内での業務の付随的なものである

(2) Base of operations test

MCTDに業務の拠点を持っている

※このテストはMCTDに業務拠点を持たない、または複数の拠点がある場合、適用できません。

※業務拠点とは「継続的に従業員がいるわけではないが、MCTD外での業務に際して習慣的にその場所から業務をスタートする場所」「従業員が習慣的に戻ってくる場所であり、そこで雇用主から指示を受けたり、他者とコミュニケーションをしたり、補充や修繕をしたり等、取引や業務の実行に必要な機能を行う場所」と定義されます。

(3) Place of direction and control test

従業員の指揮監督がMCTDからのみ行われており、かつ何らかの業務がMCTD内で行われている

※指揮監督を行う場所は必ずしも本社所在地である必要はなく、たとえば業務割り当てや人事給与記録等の保管場所など、監督に関する基本的な権限が発せられる地点でも構わない。

(4) Residence test

従業員がMCTDに住んでおり、また何らかの業務をMCTDにて行っている

🤔MCTMTは通勤インフラの財源として課されていることを考えると、むしろこのテストこそが一番イメージに適合しますが……。

4つのテストのいずれも満たさなかった場合、当該従業員はcovered employeeではないと判断され、支払ったpayrollはMCTMTを計算するうえで算入されません。

対象となるpayroll

MCTMTの対象となる給与は、IRC §3121で定義されている総給与となります。ただし、ここでsocial securityの上限規定は適用されません。

なお、MCTDの内外で働いているcovered employeeである場合、payrollの全額がMCTMTの対象となります。したがって、たとえば「業務時間の半分だけMCTD内で働いているから、payrollのうち半分だけをMCTMTの算出に使おう」等として、MCTMTを減らすことはできません。

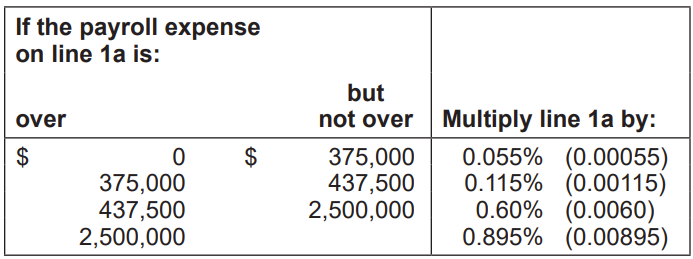

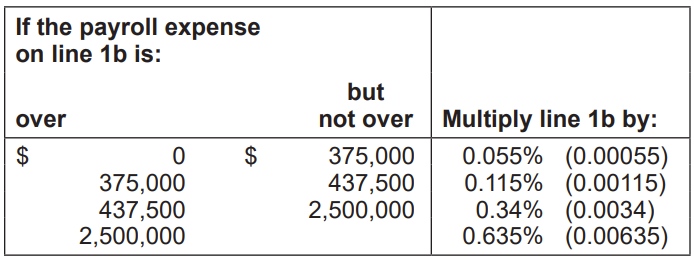

税率

Zone 1とZone 2で、MCTMTの税率が少し異なります。

Zone 1の場合は次の表を参照します(instructionより引用):

※地方政府の雇用主である場合、$2,500,000を超えても0.60%で打ち止めです。

Zone 2の場合は次の表を参照します:

🤔Zone 2、つまり中心地から少し離れたところにある企業のほうが、メトロポリタンエリアの交通インフラの財源を支える義務が薄いのは直感と一致しますね。

個人事業主の場合

個人事業主は、たとえばForm IT-201上の該当欄にMCTMTを記載して申告することになります。

※ここでいう個人事業主には、パートナーシップ(パートナーシップ扱いのLLPやLLC含む)のパートナーも含まれます。

【雇用主のMCTMTとの違い】

– 四半期ごとの申告ではなく、個人のincome tax returnと同時に提出

– 税率は0.6%(Zone 1)または0.34%(Zone 2)

– 納税者個人のnet earningがZoneごとに$150,000を超えなければ納税額はゼロ

– 国外にいるかnonresident alienである場合、自動的に2か月の延長が適用。6月15日までにForm IT-370を提出すれば、10月15日/12月15日まで延長できる(納税の延長はできない)

【MCTDへの割り当てについて】

最も注意が必要な差異は「MCTDへの割り当て」です。

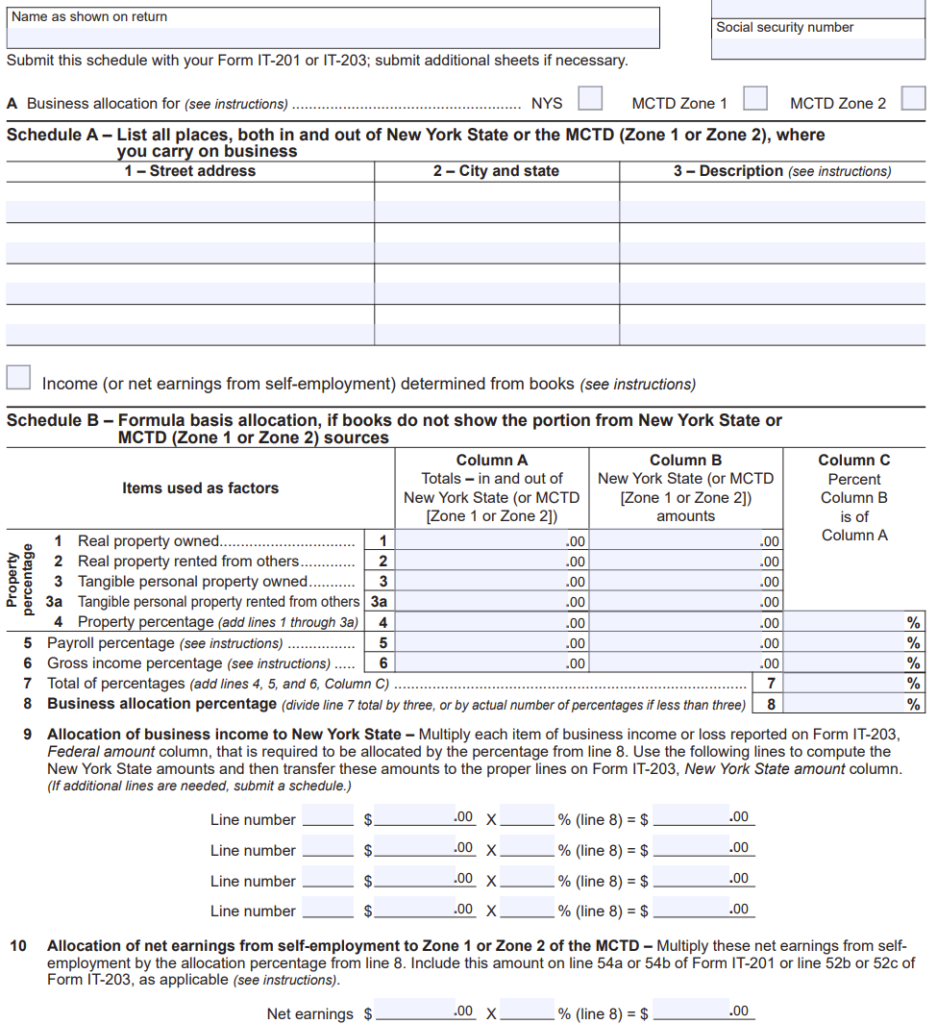

Form IT-203-Aを使用してnet earningを「MCTD内で行われた事業活動に関連するもの」「MCTD外で行われた事業活動に関連するもの」へと割り当てを行わなくてはいけません。

本記事では深くは立ち入りませんが、Form IT-203-Aは以下のような見た目をしています。

🤔詳細な記事はこちら。

ケーススタディ

これらを踏まえて、次のケースがMCTMTの対象となるかを考えてみましょう。

(1) 日本法人のNY支店が、MCTDにある不動産から賃料収入を得ている

→ 仮に不動産の管理を他社に任せており、自社の従業員が現地に存在しない場合、covered employeeが存しないため、MCTMTも課されない。

(2) 州外に拠点を持つ個人事業主が、たまたま一時的にNYで役務を提供した

→ 帳簿記録またはForm MTA-6-I Worksheet2で計算した「MCTDに割り当てられるnet earning」が$150,000を超えていなければ、MCTMTはゼロ。断言するにはもちろん具体的な計算が必要ですが、たまたま一時的に役務を提供しただけであればMCTMTがプラスとなるケースは少なそう。

(3) NYに本社があるが、従業員はリモートワークをしておりNYに一切いない

→ 本当にNYで一切業務をしていないのであればcovered employeeとはならない。しかし、一度でもNYで業務をしてしまえばPlace of direction and control testを満たしてしまう恐れがある。

最後に

NYの複雑な税法のひとつであるMCTMTは、それなりに大きなビジネスをしていれば高確率で議論に上がってくることと思います。まずはベーシックな部分をしっかりと理解しましょう。

コメントを残す

コメントを投稿するにはログインしてください。