【この記事は2026年1月20日に作成されました】

New York Cityの固定資産税(property tax)に関する2つの重要書面、請求書(tax bill)と評価通知(notice of propert value)の読み方について、NYCがわかりやすいガイドを提供しています。

本記事では当該ガイドのポイントをまとめつつ、preparerが知っておくべき点を深掘りしていきます。

Classとは?

当記事ではclass 1の物件について紹介しています。

NYCでは物件を4つのclassに分けています。

– class 1:1~3ユニットの小さな家、Manhattan外の居住用に確保された空き地

– class 2:4超のより大きな居住物件(コンドミニアムやco-op含む)

– class 3:公益設備等

– class 4:オフィス・工場・店舗・ホテル等の商業物件

※Co-opとは、物件を所有等している法人のシェアを購入することで、間接的に物件を部分所有するような投資スタイルです。

本記事はclass 1のための解説小冊子をベースにしています。

固定資産税請求額の計算方法

請求額の計算は4つのステップで行われます。

(1) 市場価格の決定

最近の取引額や近隣の類似物件といった統計分析に基づき、固定資産の市場価格を決定します。なお、類似物件を決定するうえで、物件のサイズやスタイルのほか築年数も考慮されます。

(2) 評価額の決定

固定資産税額を決定するための基準額が「評価額(assessed value)」です。

どれだけ不動産の市場価格が上昇したとしても、税負担が急騰しないよう、「評価額上昇率は年6%かつ5年で20%まで」「評価額は市場価格の6%まで」という制限がついています。

※物件を増築・リノベーション等した場合、この上限が適用されない可能性があります。

※この上限規定によって評価額を “適正” に上げられなかった分、のちの年度で調整が入ることがあります。「市場価格は下がったのに評価額は上がった」というケースが見られるのは、この調整が原因かもしれません。

(3) 免税の適用

免税(exemption)については後述します。

免税を適用したあとの価額は「課税価値(taxable value)」と呼ばれます。

(4) 請求

課税価値に規定のパーセンテージを乗じて、最終的な請求額を算出します。

なお、軽減(abatement)と呼ばれる減税措置を受けるような物件である場合、納税者が納めるべき額から差し引かれます。

免税について

ここではガイドブックに記載のある免税を取り上げます。

なお、すべて3月15日が期日となっています。

1. Basic STAR

New York Consolidated Laws, Real Property Tax Law RPT §425で規定されている「School Tax Relief(学校税免除)」のうち、ベーシックな方です。

年間の所得が$250,000以下(後述のcreditの場合は$500,000以下)で、住宅・co-op・コンドミニアムを保有している者に適用され、年間約$300ほどの税額が免除されます。

適用に際しては、Department of Financeから届く「Form RP-5300-WSC」を確認し、年収に関する情報を45日以内にオンライン等で回答する必要があります。

なお、STARの受け取り方法は2種類あります:

– Credit:小切手や口座への直接入金によって受け取りますので、これを学校税の納税に充てることができます。Creditを選べるのは、自宅を保有しており、かつ当該自宅が主たる住居でなくてはいけません。

– Exemption:学校税の請求書に記載され、学校税が減免されます。なお、2015年以来このexemptionを適用されている場合は対象ですが、新しい住宅所有者は選ぶことができません。

2. Enhanced STAR

その年の12月31日時点で65歳以上である場合(物件を共同所有している場合は夫婦片方または兄弟姉妹のひとりが65歳以上)、上記STARの適用要件が少し緩和されます。

具体的には、保有者およびその配偶者(当該住居に住んでいる者)の合計所得が$110,750(2026年)が上限となります。

適用に際しては、Department of Taxation and Financeから届く「Form RP-425-MBE」を確認し、その指示に従って申請をする必要があります。

3. Senior Citizen Homeowners’ Exemption (SCHE)

65歳以上であり、かつ年間収入が$58,399以下である場合に適用可能です。評価額を最大50%ほど軽減することができるという強力なメリットがあります。ただし、当該住宅が主たる住居である必要があります。

オンラインで申告するのが最も便利です。

4. Disabled Homeowners’ Exemption (DHE)

これもSCHEと類似の制度です。障害の有無の要件はありますが、年齢要件はありません。

他にもveterans exemption, disabled crime victim and good samaritan exemption, clergy exemptionと呼ばれる制度があります。

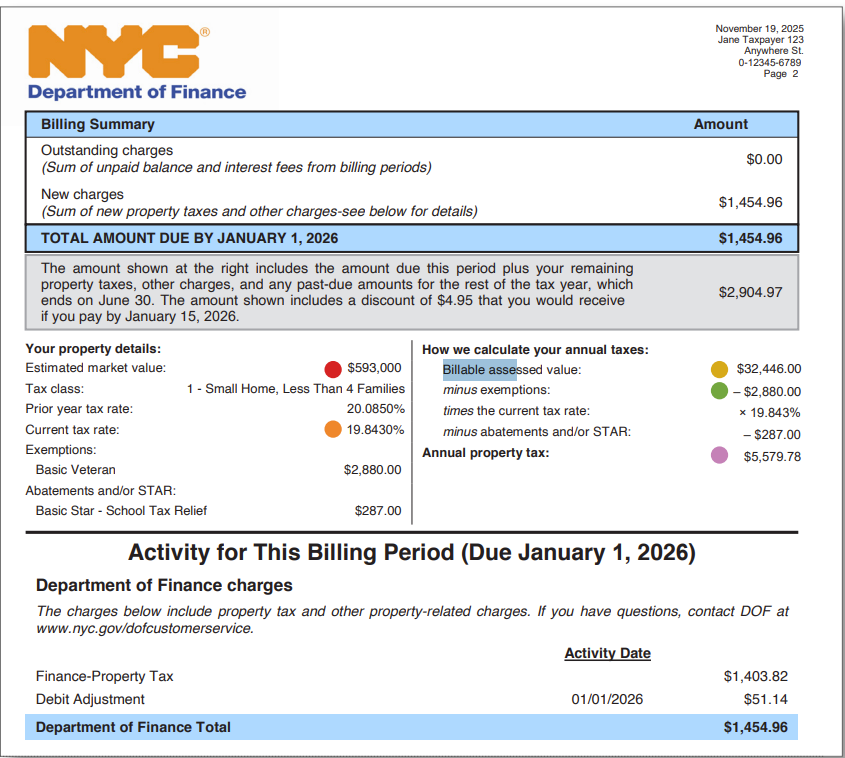

請求書の見方

請求書はおおむね以下のような見た目になっています(解説小冊子より引用)。

ここまでの解説を読んでくださっている方であれば、何が書かれているかはすんなりご理解いただけるものと思います。

納税について

納税期日の約1か月前になると請求書が届きますので、その記載に従って納税を進めていくことになります。

なお、請求書は評価額が25万ドル以下の場合は四半期ごとに、25万ドルを超える場合は半期ごとに届きます。

🤔納税額が大きい方が小分けに届くようなイメージがありますが、なぜなのでしょうか……。

なお、四半期であれば期日は7月1日・10月1日・1月1日・4月1日であり、半期ごとであれば期日は1月1日と7月1日です。

ただし、銀行やmortgage servicing companyを通じて固定資産税を払っている場合は、基本的には請求書は自身の手元には届きません。

評価通知の見方

請求書とは別にnotice of property value(NOPV、評価通知)というものが毎年1月15日ごろに郵送されます。ここには物件の市場価格・評価額のほか、当該年の免税についても記載されています。

基本的にはこの書類に対して何かのアクションを取る必要はありませんが、重要書類のため必ず大切に保管しておきましょう。なお、郵送されていない場合はオンラインでも確認ができます。

🤔「Taxable ValueやEstimated Property Taxと書かれているから納税しないといけないのか?」と焦ってしまう顧客もいると思われますので、落ち着いてNOPVは請求書ではないことを説明しましょう。なお、NOPVが納税書ではない旨はNOPVにも強調して書かれているはずです。

また、もし評価額が高すぎるという不服申し立てをしたい場合、New York City Tax Commissionに主張する権利があります。

※当該機関は請求書等を送付してくるDepartment of Financeとは異なる組織です。少々紛らわしいですが、評価額に関する不服ではなく単に掲載されている情報が事実と異なるときは、連絡先はDepartment of Taxation and Financeになります。

評価額に関する不服申し立てはForm TC108を提出することで行いますが、基本的に期日は3月15日です。これは消印有効ではなく当局必着ですので、余裕を持って提出するようにしましょう。

不服申し立てはかなり応用トピックになってしまいますので、本記事では深入りしませんが、いくつか重要なポイントのみ列挙します:

– 空欄を残さない。必要であればN/A, 0, unknownで欄は埋めること

– 1ユニットに対して複数のTC108を出さないこと(コンドミニアムは特に注意)

– NOPV上の評価額が200万ドル以上の場合、175ドルの手数料がかかるが、TC108と一緒に支払ってはいけない

– 証拠書類としては類似物件の売却価格等が有効。ただし差し押さえに伴う売却・持分の売却・家族間での売買は証拠書類とはみなされない

– 類似物件の売却価額データはFinanceのwebサイトで入手可能なほか、近隣の不動産ブローカーに問い合わせることでも入手可能

最後に

不動産投資をしている顧客が頻繁に目にするであろう請求書・評価通知について詳しくなっておくことで、顧客からの問い合わせに対する対応力がぐんと上がるはずです。基本的な部分だけでもまずは本記事にて把握しておきましょう。

コメントを残す

コメントを投稿するにはログインしてください。